环保限产政策下焦炭行业承压前行

随着国家环保政策的不断收紧,钢铁行业作为传统高耗能、高排放领域,面临日益严格的环保限产要求。钢厂环保限产措施的持续推进,不仅对钢铁生产本身产生直接影响,更对上游原材料市场——尤其是焦炭行业——形成了显著的压力。

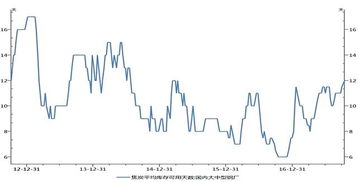

一方面,钢厂限产直接导致焦炭需求收缩。作为钢铁冶炼的重要原料,焦炭的需求与粗钢产量高度相关。在环保限产常态化背景下,多地钢厂开工率受限,高炉产能利用率有所下滑,对焦炭的采购积极性减弱。尤其在一些环保重点区域,阶段性限产政策往往导致焦炭需求出现短期骤降,使得焦炭价格承压,焦化企业库存累积风险上升。

另一方面,环保政策同样对焦化行业自身形成约束。焦化企业也面临超低排放改造、落后产能淘汰等要求,生产成本有所增加。尽管供给端同样受到限制,但在需求收缩更为明显的环境下,焦炭市场的供需格局趋于宽松,价格上行缺乏有力支撑。焦化企业处于钢铁产业链的中间环节,在上下游的挤压下,利润空间受到明显压缩。

市场预期的不确定性也加剧了行业压力。未来环保政策的力度与走向、钢铁行业的结构性调整步伐,以及宏观经济对钢材需求的影响,均使焦炭市场参与者保持谨慎态度。部分焦化企业通过延伸产业链、发展化工产品等方式寻求转型,但短期内难以完全抵消需求端疲软带来的冲击。

在“双碳”目标引领和环保政策持续深化的背景下,钢厂限产已成为常态化的产业调控手段。焦炭行业作为紧密关联的上下游环节,短期内需求压力犹存,市场或将持续呈现供需两弱、价格震荡的格局。中长期而言,焦炭行业需加快绿色转型升级,优化产能布局,提升资源利用效率和产品附加值,以适应产业链整体向低碳化、清洁化发展的新趋势。

如若转载,请注明出处:http://www.rdkuvp.com/product/58.html

更新时间:2026-02-24 21:53:10